자동차보험 손해율 결정의 기반이 되는 운전자 연령 한정특약별 통계자료를 살펴본다. 자동차 보험 가입시 운전자의 나이에 따라서 보험료가 달라진다. 이는 연령대마다 사고 발생으로 보험금을 청구하는 금액이 다르기 때문이다. 보험회사 입장에서는 이를 손해율이라 하는데, 여기에 맞춰서 보험 가입 금액도 변동이 생긴다.

보험통계조회서비스 사이트에서는 여러 항목에 따른 사고발생과 손해액 통계를 제공하고 있다. 그 중 나이에 따라 사고 비율이 얼마나 되는지 살펴보았다.

전체 손해액은 30대에서 가장 많은 것으로 나온다. 하지만 데이터에 함정이 있는데 이 나이대는 총 계약건수도 가장 많다는 점이다. 그래서 여기에 계약건수로 나누어 한 건당 평균 손해액 개념으로 다시 가공해보았다.

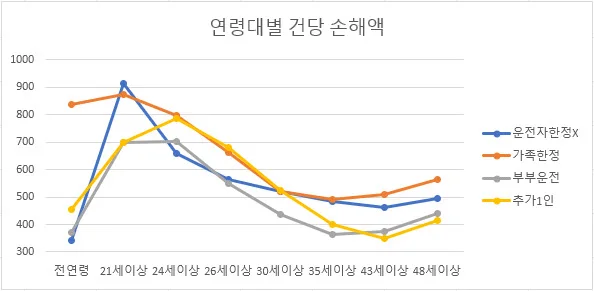

그 결과 확실이 나이가 많을수록 건당 손해액이 증가하는 경향을 보였다. 운전자 한정 종류에는 미지정, 가족한정, 부부한정, 기명 추가1인 이렇게 네 종류가 있는데 아래 그래프와 같이 어떤 형태의 가입이든 마찬가지 형태를 나타내었다.

나이 특약이 시작되는 21세 이상 구간에서 건당 손해액이 가장 높고 점차 낮아진다. 30대 중반이 되면 거의 반으로 떨어진다. 보험사 입장에서 받은 보험료 대비 나가는 보상금이 절반밖에 안된다는 뜻이다.

확실히 젊은 나이때 사고를 많이 내고 피해액수도 큰 것을 알 수 있다. 자동차보험 가입시 연령이 높을수록 특약 할인을 가입해주는 이유이다.

그러다 43세 이상, 48세 이상 구간이 되면 다시 스물스물 증가하기 시작하는데 아마 이 나이대부터 다시 사고가 늘어나기 때문인 것으로 생각된다. 또 고연령자까지 포함된 통계이기 때문에 착시효과도 들어가 있다.

위 그래프는 2021년 데이터를 기준으로 나타낸 것이지만, 이전 데이터들을 보아도 비슷한 경향을 보인다.

한가지 눈에 띄는 점은 전연령 가입자, 즉 운전자연령 특약을 신청하지 않은 경우 오히려 손해액이 낮게 나오는데 그 이유가 무엇일까???

전연령으로 가입한다는 것은 자동차보험 가입할 때 지정하는 운전자 중 최소 연령인 사람이 21세도 안되는 경우 이렇게 가입할 것이다.

그렇다면 21세이상 특약 구간보다 오히려 사고를 더 많이 낼 것 같은데 왜 이런 결과일까. 여기에 대한 내 추론은 전연령 가입자는 아마 부모님 차를 운전하는데 21세 미만인 자녀가 같이 몰 수 있도록 지정해놓았기 때문이다. 21세 미만 자녀를 운전자로 같이 지정하는 나이대는 아마 50세 전후가 될 것이다.

50세 전후의 가입자의 손해액이 낮은 것은 위에서 이미 보았고, 여기에 운전자로 등록해놓은 자녀도 아빠차를 몰면서 조심조심 하거나, 아니면 운전 자체를 많이 하지 않고 어쩌다 빌려쓰는 정도이기 때문에 사고가 적은 것으로 보인다.

자동차보험 가입시 운전자연령에 따라 보험료 할인해주는 이유가 이렇게 통계적 손해율 데이터에 있음을 살펴보았다.