자동차를 운전하면서 가입하는 보험에는 크게 두가지가 있는데 자동차보험과 운전자보험이다. 이 중 자동차보험은 차에 보험을 걸어서 그 차로 사고가 발생했을 경우 배상액을 내주기 위한 제도라고 볼 수 있다. 이 자동차보험은 운전자가 의무적으로 가입해야 한다.

만약 운전하다가 사고를 냈는데 보험도 가입되어있지 않고 돈 없다고 배째라고 나온다면 상대방은 보상받을 길이 없어 난감할 것이다. 따라서 법적으로 대인배상과 대물배상에 대해 의무적으로 가입된 차량만 도로위에서 운전할 수 있도록 정해놓았다.

자동차보험에 가입하지 않거나, 보험계약 만기일이 지났는데 재계약을 갱신하지 않은채 운전한다면 과태료를 물게 된다. 아래에 자세하게 자동차 의무보험 갱신기간 경과에 따른 과태료부과 규정을 적어놓았다. 단 하루만 보험 가입되지 않은채 시간이 지나도 여지없이 과태료부과 대상이다. 즉 자동차는 언제나 대인배상 대물배상 의무보험에 가입되어 있어야 한다.

자동차의무보험 가입 시기

- 자동차 보험만기일 전에 반드시 가입해야 함(만기일이 휴일인 경우 반드시 만기일 전에 미리 가입해야 함)

- 어제까지 기존 보험이 보장되고 오늘 가입해서 오늘부터 효력이 발생하면 중간에 가입안된 날짜가 없으므로 과태료 부과 안됨

단, 지정된 만료일이 있는데 그 전에 해지하고 다음날 재가입시에는 하루치 과태료 부과

예) 처음가입 시 2009년 5월 1일 ~ 2010년 5월 1일 보험가입

→ 2010년 4월 1일에 해지하고 4월 2일에 재가입시 과태료 부과

→ 2010년 5월 1일 정해진 만료일이 끝나고 5월 2일 재가입시 과태료 부과 안됨

가입일에 따른 과태료 부과 기준

① 자가용인 경우

- 보험가입 만료일이 토요일인 경우 : 익일 일요일은 보험가입이 되지 않으므로 월요일날 가입하더라도 일요일 미가입에 대한 과태료 적용 대상

- 보험가입 만료일이 일요일인 경우 : 익일 월요일은 보험가입이 가능하기에 과태료 적용 대상이 아님

② 사업용 자동차인 경우

: 무조건 과태료 적용됨

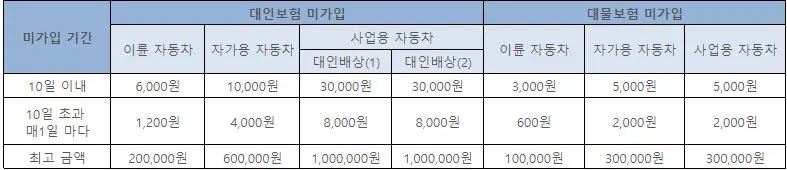

○ 과태료 산정 내역 (※ 대인대물보험은 동시가입 해야함)

자가용 10일이내 미가입시 : 대인 10,000 + 대물 5,000 = 15,000 부과

10일 이후 1일당 6천원씩 누적됨

※ 사업용 자동차인 경우 과태료 산정 : 10일 이내 65000천원, 10일 이후 1일당 18000원씩 누적됨

○ 책임보험 미가입 차량을 운행한 자동차보유자가 적발 시 행정처분

혹시나 기간이 경과했다면 과태료 조회방법을 참고하여 납부해야 되는 금액이 있는지 확인할 수 있다.

의무보험 가입의무 면제

압류 조회 및 해제 서비스

자동차보험 갱신기간 미가입 과태료 요약

내용이 많아 복잡하게 느껴질 수 있는데, 요점만 정리하면 영업용이 아닌 일반인이 자동차보험 미가입하거나 갱신기간 경과했을 경우 10일까지 15000원, 이후로는 하루에 6000원씩 최대 90만원까지 과태료가 붙는다. 여기에 혹시나 자동차보험이 없는 상태로 주행중에 적발되었을 경우 40~50만원의 범칙금을 문다고 되어있다.

요즘 시대에 교통경찰에게 적발되어서 보험미가입차량인게 걸릴 확률은 매우 적을거 같은데, 다만 하이패스같은데를 통과하거나 번호판 인식을 하는 게이트같은 곳에 해당차량의 번호판 정보가 남지않나. 이걸 이용해서 자동으로 범칙금부과를 해버릴 수 있을것 같은데 아직 기술이 거기까지 연동이 안되어있나보다.

고속도로를 통과한다던지, 정보수집 카메라에 들어온다던지, 쇼핑몰이나 주거단지의 주차장 번호판인식기에 잡힌다던지, 전부 보험미가입 상태로 운전을 했다는 증거가 될텐데, 왜 그런 정보를 연동해서 체크하려고 하지 않나 모르겠네. 말만 IT하지말고 이런 기술을 써먹어야지.