신용점수란 신용평가 회사에서 개인의 크레딧을 평가한 점수이다. 현대 사회에서 우리 대부분은 평소에 경제 활동중에 신용 거래를 하게 되는데, 금액, 연체, 기간, 채무의 정도 등을 가늠해서 판단한다. 점수에 따른 등급표 분류를 알아본다.

신용등급표 폐지

사실 1단계에서 10단계로 구분되었던 신용 등급표는 2020년에 폐지되었다. 그래서 2021년 1월 부터는 대출심사 같은 경우에 몇 등급 이라는 식으로 기준으로 기재하지 않는다.

기존의 신용점수 등급표는 다음과 같다. 국내 대표적 신용평가회사인 나이스와 KCB 두 곳의 기준이 달랐다.

| 등급 | 나이스 | 올크레딧(KCB) |

| 1 | 900~1000 | 942~1000 |

| 2 | 870~899 | 891~941 |

| 3 | 840~869 | 832~890 |

| 4 | 805~839 | 768~831 |

| 5 | 750~804 | 698~767 |

| 6 | 665~749 | 630~697 |

| 7 | 600~664 | 530~629 |

| 8 | 515~599 | 454~529 |

| 9 | 445~514 | 335~453 |

| 10 | 0~444 | 0~334 |

나이스의 경우는 1등급의 범위가 상대적으로 넓고, 올크레딧은 3등급의 레인지가 넓다. 이 신용점수 등급표는 그려보면 정규분포 곡선처럼 중간이 가장많은 평균값 형태가 아니다. 신용등급 3등급 이상이 전체 대상자의 절반 이상으로 대부분 상위에 몰려있다.

등급제 운영 당시 고신용(1~3등급) 54%, 중신용(4~6등급) 31%, 저신용(7~10등급) 14%의 분포를 가지고 있었다. 통상 제도권 1금융권 은행에서 대출 신청시 커트라인은 중신용인 6등급까지였다.

신용점수제도 내용

이러한 등급제는 불합리를 가지고 있었다. 점수 1점 차이로 등급이 갈리면서 패널티를 받는다던지, 대출 부결이 된다던지 하는 것이다.

예를 들어 앞서 말했듯 1금융권의 커트라인은 6등급인데, 665점은 되고 664점은 안되는 기막힌 상황이 펼쳐지는 것이다. 인위적으로 등급을 나눴을 뿐이지 사실 신용도 자체는 거의 같은 수준인데 말이다. 이러한 점을 보완하여 개선한 방식이 신용점수제도이다.

신용카드를 발급할 때나 대출 신청할 때, 서민금융상품 같은 상황에서 기준이 개인신용평점으로 변경되었다. 금융위원회 정책 페이지에 전환 후의 기준이 고시되어 있다.

- 신용카드 발급 기준 : NICE 680점 or KCB 576점 이상

- 서민금융상품 지원 : NICE 744점 or KCB 700점 이상

- 중금리대출 한도우대 : NICE 859점 or KCB 820점 이상

- 구속성 영업행위 해당 기준 : NICE 724점 or KCB 655점 이상

이 점수는 각각 개인신용평점 하위 10%, 20%, 50% 이런 범위에 해당하는 영역을 짤라서 제정한 것이다. 그렇게 순위로 자르고 그에 따른 점수제를 해도 사실 커트라인에서 갈리는 불합리는 매한가지가 아닌가 싶긴 하다.

다만 금융회사별로 자체적인 세분화된 기준을 마련함으로써, 기존에 몇등급 이하는 안돼 하고 일관된 잣대로 모두 거절했떤 관행에서 벗어나게 되었다. 즉 이제는 1번 은행에서 심사 거절을 받았더라도 2번 3번 은행에서는 승인이 날 수도 있는 것이다.

나의 신용점수 확인방법

이렇게 바뀐 본인의 신용점수를 확인하는 방법도 같이 소개한다. 직접 나이스나 올크레딧 같은 신용평가회사 가서 찾을 것 없이 많이 사용하는 인터넷 전문은행 어플에서 간단하게 확인할 수 있다.

토스

🔺토스앱 실행 > 하단 메뉴바 제일 우측에 전체 클릭 > 내 신용점수 메뉴 클릭

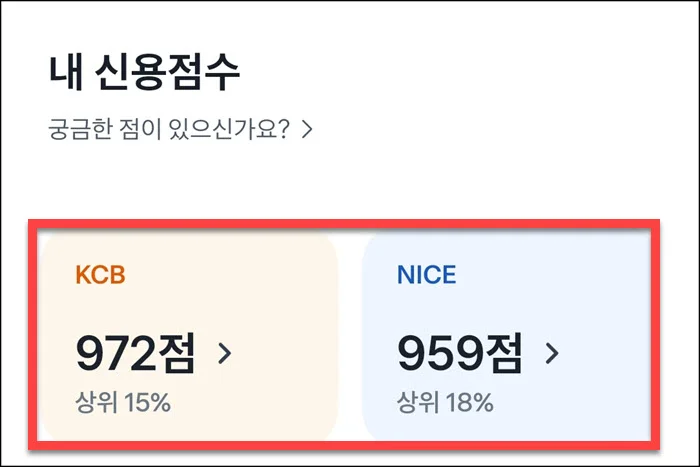

🔺누르면 바로 KCB와 NICE 신용점수가 표시된다. 900점 중반인데 상위 15% 정도라니 신용점수 만점에 가까운 사람들도 정말 많은가보다.

카카오뱅크

카카오뱅크 어플 실행 > 하단 메뉴바 오른쪽 점 세개 버튼 > 화면 내려서 내 신용정보 클릭 > 점수 확인

신용점수 등급표와 폐지후 현재 기준, 본인 점수 확인하는 방법까지 알아보았다.